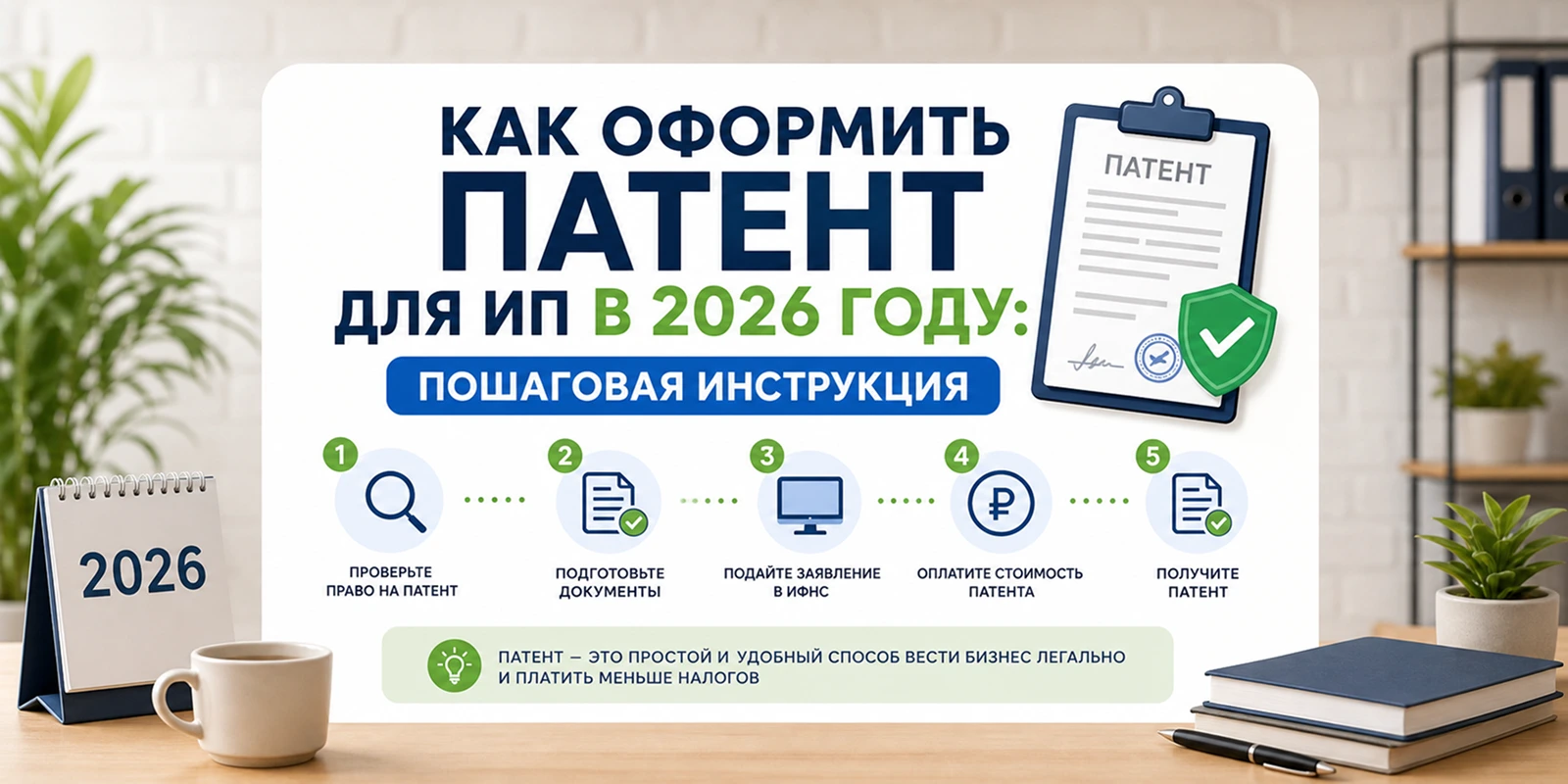

Как оформить патент для ИП в 2026 году: пошаговая инструкция

Как оформить патент для ИП в 2026 году: пошаговая инструкция

Патентная система (ПСН) — один из самых простых налоговых режимов для ИП: не нужно считать налог с фактического дохода, сдавать декларации, а сумма к оплате известна заранее. Но заявление легко получить в отказе из-за формальной ошибки, а сроки оплаты патента отличаются от привычных налоговых дедлайнов. Разбираем весь процесс по шагам.

Что вообще такое ПСН и чем она отличается от УСН, подробно разобрано в статье «Налоги: УСН, ПСН, взносы ИП». Здесь только про то, как оформить патент на практике.

Коротко о патенте

• Ставка: 6% от потенциально возможного дохода по региону и виду деятельности, а не от фактического дохода ИП.

• Лимиты: не более 15 сотрудников, годовой доход не более 60 млн ₽, площадь торгового зала или зала обслуживания не более 150 м² (в отдельных регионах лимит может быть снижен до 50 м²).

• Заявление нужно подать не позднее чем за 10 рабочих дней до начала действия патента, налоговая рассматривает его 5 рабочих дней.

• Патент можно уменьшить на страховые взносы: ИП без сотрудников может обнулить его полностью, а ИП с сотрудниками может уменьшить не более чем на 50%.

• Финальный платёж за патент, действующий до конца календарного года, нужно внести не позднее 28 декабря.

Кто может работать на патенте

Патент доступен не всем, есть три ограничения, за которыми нужно следить:

• Лимит по сотрудникам: не более 15 человек за весь налоговый период, включая самого ИП.

• Лимит по годовому доходу: в 2026 году лимит доходов составляет 20 млн руб., в 2027 году - 15 млн руб., в последующие годы - 10 млн руб.

• Региональные ограничения. В отдельных регионах могут действовать дополнительные лимиты, например по площади помещений или количеству транспортных средств.

Площадь торгового зала или зала обслуживания (для розницы и общепита): не более 150 м² (базовый лимит по НК РФ). Это ограничение касается именно зала, где бывают покупатели, а не всего помещения: подсобки, склады и санузлы в площадь не входят. Важно: в отдельных регионах местные законы вправе установить более низкий лимит, вплоть до 50 м², уточняйте местное законодательство перед подачей заявления.

ПСН могут применять ИП, которые занимаются определёнными видами деятельности. Примерный перечень закреплён в статье 346.43 НК РФ, регионы вправе его расширять или сокращать.

Патент подходит для парикмахерских, автосервисов, мастерских, ветклиник, частных детских садов, перевозок, ремонта помещений, репетиторства, розничной торговли в небольших магазинах и похожих видов деятельности с ограниченным масштабом.

Актуальный список видов деятельности для вашего региона можно найти в разделе «Патент» на сайте ФНС.

Запрещённые виды деятельности на патенте в 2026 году:

• охранные услуги исключили в 2026 году из перечня видов деятельности.

• розничная торговля через маркетплейсы. Исключение — если патент оформлен на производственную деятельность, и предприниматель продаёт через маркетплейсы товар собственного производства (письмо ФНС от 13.08.2024 №СД-4-3/9211@).

• Другие запрещённые для ПСН виды деятельности, которые сохраняются в 2026 году, приведены в п. 6 ст. 346.43 НК РФ.

Условия применения ПСН в 2026 году

При применении патента проверяют доходы не только текущего, но и предыдущего года. Если ИП совокупно за 2025 год получил доход выше 20 млн ₽, он не сможет применять ПСН в 2026 году (подп. 1 п. 6 ст. 346.45 НК РФ). То же самое касается превышения лимита в течение 2026 года — право на патент будет утрачено.

Как считается стоимость патента

Налог на ПСН — это:

6% (стандартная ставка) от потенциально возможного дохода, а не от того, сколько вы заработали фактически.

0% — для впервые зарегистрированных ИП в социальной, научной, производственной сфере или в сфере бытовых услуг. Налоговые каникулы действуют до двух лет (п. 3 ст. 346.50 НК РФ). Введена ли льгота в регионе, можно проверить на сайте ФНС в подразделе «Особенности регионального законодательства».

Сумма зависит от нескольких факторов:

• базовая доходность по конкретному виду деятельности, которую устанавливает регион;

• физические показатели: площадь, количество сотрудников или транспортных средств, в зависимости от вида деятельности;

• срок действия патента: от 1 месяца до года;

• коэффициент-дефлятор.

Поскольку базовая доходность различается по регионам и видам деятельности, точную сумму проще всего смотреть в официальном калькуляторе патента на сайте ФНС, указав регион, вид деятельности и срок действия.

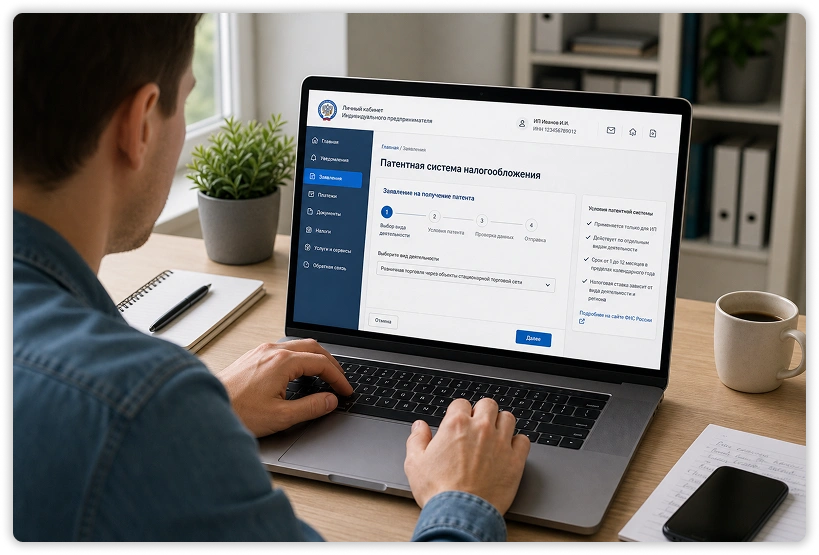

Как и когда подать заявление

Заявление нужно подать не позднее чем за 10 рабочих дней до предполагаемой даты начала применения патента. Способов подачи несколько:

1. Личный кабинет налогоплательщика на сайте ФНС.

2. Почтой.

3. Через МФЦ.

4. Лично в налоговой инспекции.

5. По телекоммуникационным каналам связи (ТКС), если подключена такая возможность.

Налоговая рассматривает заявление в течение 5 рабочих дней и либо выдаёт патент, либо присылает мотивированный отказ.

Почему могут отказать

Самые частые причины отказа:

• неверно указан код вида деятельности;

• превышены лимиты по сотрудникам, доходу или площади;

• есть недоимка по оплате за предыдущий патент;

• нарушены сроки подачи заявления;

• деятельность ведётся по договору простого товарищества или доверительного управления имуществом: для таких случаев ПСН не предусмотрена.

Стоит перепроверить заявление по каждому из этих пунктов перед подачей: переоформление занимает время, а патент начинает действовать только с даты, указанной в заявлении.

Как и когда платить

Порядок оплаты зависит от срока действия патента:

|

Срок патента |

Порядок оплаты |

|

До 6 месяцев |

Вся сумма единовременно не позднее окончания срока действия патента |

|

От 6 до 12 месяцев |

1/3 суммы в течение 90 календарных дней с начала действия патента; оставшиеся 2/3 не позднее окончания срока действия патента |

Отдельный нюанс: если патент действует до конца календарного года, финальный платёж нужно внести не позднее 28 декабря, а не 31 декабря, как можно было бы предположить по дате окончания патента.

Можно ли уменьшить патент на страховые взносы

Да, и это не всегда очевидно тем, кто привык, что патент — это фиксированная сумма без вычетов:

• ИП без сотрудников может уменьшить стоимость патента на сумму уплаченных страховых взносов за себя вплоть до 0 ₽.

• ИП с сотрудниками может уменьшить стоимость патента не более чем на 50%.

Чтобы воспользоваться уменьшением, нужно уведомить налоговую по установленной форме: само по себе оно не применяется автоматически.

Учёт на патенте

Полноценный бухучёт для ИП на ПСН не требуется, но вести книгу учёта доходов обязательно: она подтверждает, что вы не превысили лимит по выручке. Если есть сотрудники, добавляется кадровая и зарплатная отчётность на общих основаниях. Как вести учёт по шагам, если делаете это самостоятельно, рассказано в статье «Как вести бухгалтерию ИП самостоятельно».

FAQ

За сколько дней до начала работы нужно подать заявление на патент?

Не позднее чем за 10 рабочих дней до предполагаемой даты начала применения патента. Налоговая рассматривает заявление в течение 5 рабочих дней и либо выдаёт патент, либо присылает мотивированный отказ.

Можно ли уменьшить стоимость патента на страховые взносы?

Да. ИП без сотрудников может уменьшить стоимость патента на сумму уплаченных страховых взносов вплоть до 0 ₽. ИП с сотрудниками может уменьшить стоимость патента не более чем на 50%.

Что будет, если не оплатить патент вовремя?

При просрочке платежа применяются пени за каждый день просрочки, а при определённых нарушениях предприниматель теряет право на ПСН и переводится на общую систему налогообложения задним числом с начала действия патента.

Нужно ли вести бухгалтерский учёт на патенте?

Полноценный бухучёт не требуется, но нужно вести книгу учёта доходов, чтобы подтверждать соблюдение лимита по выручке. Если есть сотрудники, дополнительно нужна кадровая и зарплатная отчётность.

Итог

Патент — один из самых предсказуемых налоговых режимов для небольшого бизнеса: сумма известна заранее, отчётности по налогу нет, а страховые взносы можно зачесть в счёт стоимости патента. Но чтобы не получить отказ или не пропустить нестандартный срок оплаты (28 декабря вместо привычного конца месяца), стоит один раз внимательно пройти все шаги. Вести книгу учёта доходов, отчётность по сотрудникам и остальной учёт удобно в одном сервисе Конто, бесплатно для ИП без сотрудников.