Нужна ли онлайн-касса ИП в 2026 году: кто освобождён

Нужна ли онлайн-касса ИП в 2026 году: кто освобождён

Про онлайн-кассы существует расхожее заблуждение: якобы небольшому ИП с невысокой выручкой касса не нужна. Это не так: освобождение от кассы зависит не от суммы дохода, а от конкретного вида деятельности из закрытого перечня. Разбираем, кому касса действительно не нужна, чем это отличается от патента, и что будет, если проигнорировать требование закона.

Коротко о кассе для ИП

• Освобождение от кассы зависит от вида деятельности из закрытого перечня (п. 2.1 ст. 2 закона № 54-ФЗ), а не от суммы выручки ИП.

• Патент сам по себе не освобождает от кассы: освобождены только те виды деятельности на ПСН, которые входят в тот же закрытый перечень; розница и общепит в него не входят.

• Маркированные товары («Честный знак») требуют кассы всегда, независимо от прочих освобождений, и в формате фискальных данных ФФД 1.2.

• Штраф за отсутствие кассы для ИП: от 1/4 до 1/2 суммы расчёта без кассы, но не менее 10 000 ₽; при повторном нарушении на сумму от 1 млн ₽ — приостановление деятельности до 90 суток.

• Самозанятые на НПД от кассы освобождены полностью: чек формирует приложение «Мой налог».

Кто может работать без кассы

Обязанность применять контрольно-кассовую технику (ККТ) устанавливает закон № 54-ФЗ «О применении контрольно-кассовой техники». Он же в пункте 2.1 статьи 2 перечисляет виды деятельности, для которых касса не требуется. В их числе, в частности:

• ремонт обуви и изготовление ключей;

• продажа кваса, молока и других товаров из автоцистерн;

• сезонная торговля вразвал овощами, фруктами и бахчевыми культурами;

• торговля в киосках периодической печатью;

• услуги по присмотру и уходу за детьми, больными, пожилыми людьми и инвалидами;

• сдача индивидуальным предпринимателем в аренду (наём) жилых помещений, принадлежащих ему на праве собственности.

Важное условие: освобождение действует только для перечисленных видов деятельности, а не для ИП «в целом». Если ИП совмещает деятельность из списка исключений с другой деятельностью (например, ремонтирует обувь и одновременно продаёт новую обувь), касса не нужна только для ремонта, а на продажу обуви требуется пробивать чек.

При этом даже без кассы предприниматель обязан по требованию покупателя выдать документ, подтверждающий факт расчёта, например товарный чек с указанием названия, ИНН, даты, наименования услуги, суммы и подписи.

Отдельно от кассы полностью освобождены самозанятые на НПД: они формируют чек через приложение «Мой налог», а не через ККТ.

Розничная торговля и общественное питание в перечень исключений не входят: для них касса обязательна практически всегда, независимо от масштаба бизнеса.

Патент и касса: это разные вещи

Здесь чаще всего возникает путаница, поэтому стоит сказать отдельно: применение патентной системы налогообложения само по себе не освобождает от кассы. Освобождение получают не все ИП на патенте, а только те, чей вид деятельности входит в упомянутый выше перечень исключений закона 54-ФЗ. Патент на розницу, общепит, парикмахерские услуги, автосервис и большинство других распространённых видов деятельности требует кассы наравне с другими налоговыми режимами.

Отдельно упомянем лимит 20 млн ₽ дохода в год на 2026 год (снижается до 15 млн в 2027 году и 10 млн в 2028 году): это условие для сохранения права применять патент, а не порог освобождения от кассы. Эти два вопроса регулируются разными нормами, и путать их не стоит.

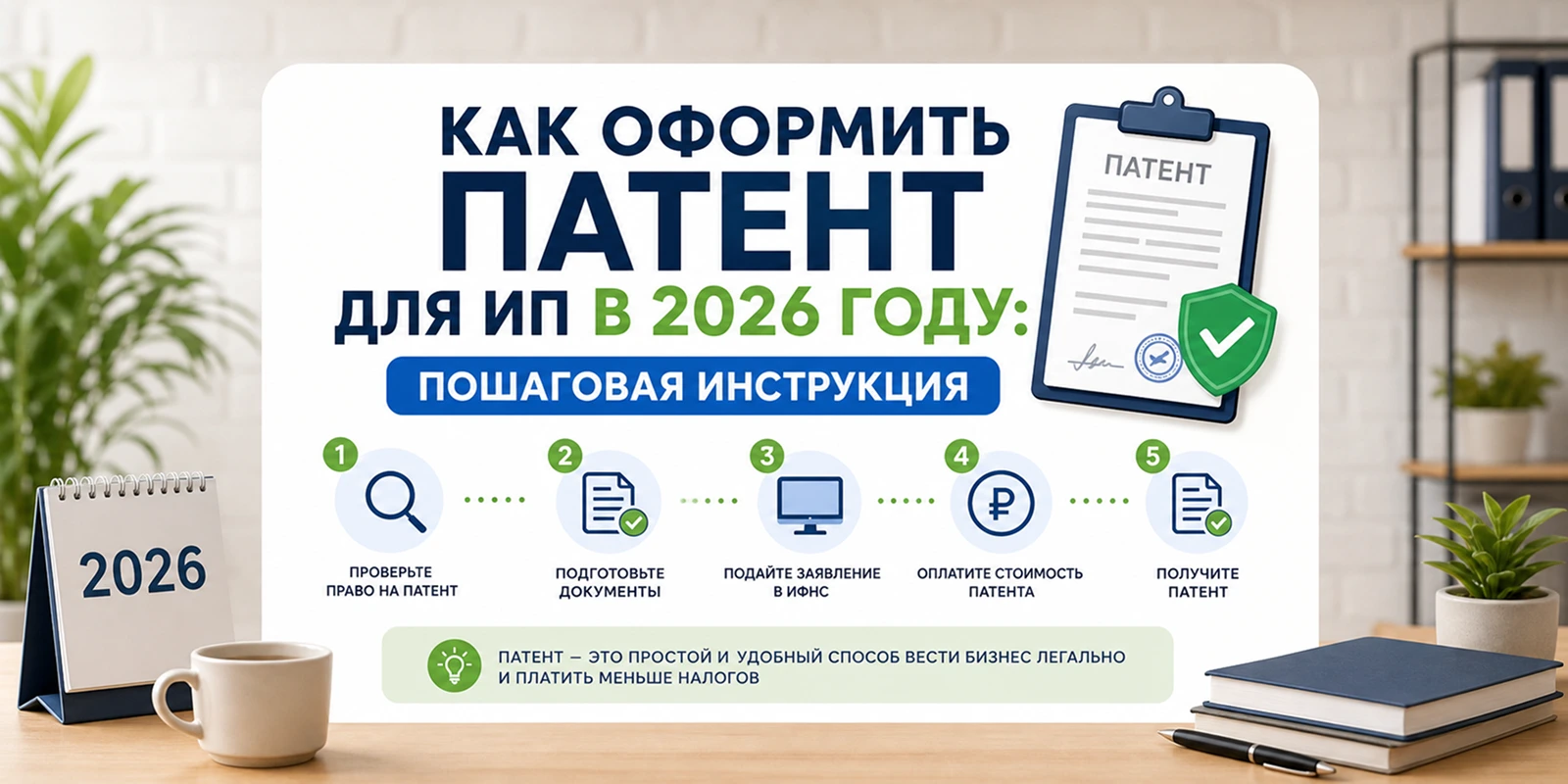

Подробнее о том, как оформить и вести патент, рассказано в статье «Как оформить патент для ИП в 2026 году».

Маркированные товары: касса нужна всегда

Если вы торгуете товаром, подлежащим обязательной маркировке («Честный знак», например обувь, одежда, отдельные продукты питания), касса обязательна независимо от прочих освобождений. При этом она должна работать в формате фискальных данных ФФД 1.2: только он позволяет передавать в чеке коды маркировки и их статус в системе.

Подробнее о том, когда электронный документооборот и маркировка становятся обязательными, рассказано в статье «Нужен ли ЭДО для ИП».

Штрафы за отсутствие кассы

По действующей редакции части 2 статьи 14.5 КоАП РФ, за неприменение ККТ, когда оно требуется, предусмотрен штраф:

• для ИП и должностных лиц: от 1/4 до 1/2 суммы расчёта, проведённого без кассы, но не менее 10 000 ₽;

• для юридических лиц: от 3/4 до полной суммы расчёта, но не менее 30 000 ₽.

Размер штрафа не зависит от того, был расчёт наличным или безналичным способом.

Повторное нарушение, если общая сумма расчётов без кассы достигла 1 млн ₽, наказывается строже: должностным лицам грозит дисквалификация на срок от 1 до 2 лет, а ИП и организациям грозит административное приостановление деятельности на срок до 90 суток.

Есть и смягчающее правило: если предприниматель сам, до того как нарушение обнаружила налоговая, направил в ФНС чек коррекции и добровольно исполнил обязанность по применению кассы, от ответственности можно освободиться.

На момент подготовки статьи в Государственной Думе рассматривается законопроект о повышении штрафов по ст. 14.5 КоАП: ориентировочно в 2,5 раза, с переходом на фиксированные суммы (до 30 000 ₽ для ИП за неприменение кассы). Законопроект прошёл первое чтение; точная дата вступления новых норм в силу на момент публикации не определена.

Как выбрать и подключить кассу, если она нужна

Кассовый комплект состоит из самого кассового аппарата, фискального накопителя (ФН) и договора с оператором фискальных данных (ОФД), через которого чеки передаются в налоговую.

Фискальный накопитель действует 15 или 36 месяцев, в зависимости от режима и вида деятельности: накопитель на 15 месяцев обязателен, если вы работаете на ОСНО, продаёте подакцизные товары, либо ведёте сезонную или автономную (без постоянного доступа к интернету) торговлю. Для маркированных товаров нужен накопитель, поддерживающий формат ФФД 1.2.

После покупки кассу нужно зарегистрировать в личном кабинете ФНС или через ОФД: без регистрации касса не считается введённой в эксплуатацию, даже если физически подключена и работает.

FAQ

Освобождение от кассы зависит от выручки ИП?

Нет. Освобождение от онлайн-кассы зависит от вида деятельности из закрытого перечня в законе 54-ФЗ, а не от суммы выручки. Лимит дохода в 20 млн ₽ на 2026 год относится к другому вопросу: сохранению права на патент (ПСН), а не к освобождению от кассы.

Если ИП на патенте, касса не нужна?

Не обязательно. Само по себе применение патента не освобождает от кассы. Освобождены только те виды деятельности на ПСН, которые входят в закрытый перечень исключений закона 54-ФЗ. Розничная торговля и общепит в этот перечень не входят.

Нужна ли касса при продаже маркированных товаров?

Да, всегда, независимо от прочих освобождений. Касса при этом должна работать в формате фискальных данных ФФД 1.2, чтобы передавать коды маркировки в систему «Честный знак».

Какой штраф грозит ИП за отсутствие кассы?

По действующей редакции ст. 14.5 КоАП РФ: от 1/4 до 1/2 суммы расчёта, проведённого без кассы, но не менее 10 000 ₽. При повторном нарушении, если сумма расчётов без кассы достигла 1 млн ₽, может быть применено административное приостановление деятельности на срок до 90 суток.

Итог

Онлайн-касса нужна большинству ИП независимо от масштаба бизнеса и налогового режима: освобождение действует только для узкого перечня видов деятельности, а не по принципу «маленькая выручка, значит касса не нужна». Патент, вопреки частому заблуждению, сам по себе от кассы не освобождает, а маркированные товары требуют кассы всегда. Учёт кассовых операций и авансовых отчётов удобно вести вместе с остальной бухгалтерией в одном сервисе Конто, бесплатно для ИП без сотрудников.