Как ИП принять первого сотрудника: чек-лист на 2026 год

Первый сотрудник — момент, когда бухгалтерия ИП усложняется сильнее всего: появляются новые отчёты, взносы, сроки и риски, которых не было, пока вы работали в одиночку. Разбираем по шагам, что нужно сделать, чтобы оформить всё правильно с первого раза.

Коротко о найме первого сотрудника

• Трудовой договор: для постоянной работы по графику с подчинением внутреннему распорядку; договор ГПХ — для разового проектного результата без подчинения графику.

• Сведения по форме ЕФС-1 нужно подать в СФР не позднее следующего рабочего дня после приказа о приёме, эта же подача автоматически регистрирует ИП как работодателя.

• Налог на доходы физических лиц (НДФЛ) с зарплаты: прогрессивная шкала 13/15/18/20/22% с порогами 2,4/5/20/50 млн ₽ годового дохода; у большинства сотрудников малого бизнеса базовая ставка 13%.

• Страховые взносы за работников: общий тариф 30% от выплат до предельной базы 2 979 000 ₽ на сотрудника в год, 15,1% сверх базы; льготный пониженный тариф для МСП с 2026 года сохранён не для всех отраслей.

• Минимальный размер оплаты труда (МРОТ) на 2026 год: 27 093 ₽ в месяц при полной ставке.

• Подмена трудовых отношений договором ГПХ грозит ИП штрафом до 40 000 ₽ плюс доначисление НДФЛ, взносов и пени.

Сначала решите: трудовой договор или ГПХ

Это первый и самый важный выбор, и часто его делают неправильно, пытаясь сэкономить.

Трудовой договор нужен, если человек будет выполнять постоянную работу по графику, подчиняться правилам внутреннего распорядка и получать регулярную зарплату: то есть фактически становится частью команды.

Договор ГПХ (гражданско-правового характера) подходит для разового или проектного результата: сделать сайт, провести ремонт, разработать логотип к определённому сроку, без подчинения графику и распоряжениям заказчика.

Подменять трудовые отношения договором ГПХ, чтобы сэкономить на взносах и отпускных, рискованно: с 1 января 2025 года Рострудом ведётся реестр работодателей, заподозренных в маскировке трудовых отношений под ГПХ. При переквалификации ГПХ в трудовой договор ИП грозит штраф до 40 000 ₽, а также доначисление НДФЛ и страховых взносов за весь период работы, плюс пени.

Отдельный нюанс: если исполнитель по ГПХ сам зарегистрирован как ИП или самозанятый, заказчик не выступает налоговым агентом — исполнитель платит налоги сам. Если исполнитель обычное физлицо, ИП-заказчик обязан удержать НДФЛ и начислить страховые взносы, кроме взносов на травматизм (они начисляются только если это прямо прописано в договоре).

Дальше — чек-лист именно для трудового договора, самого частого и самого зарегулированного варианта.

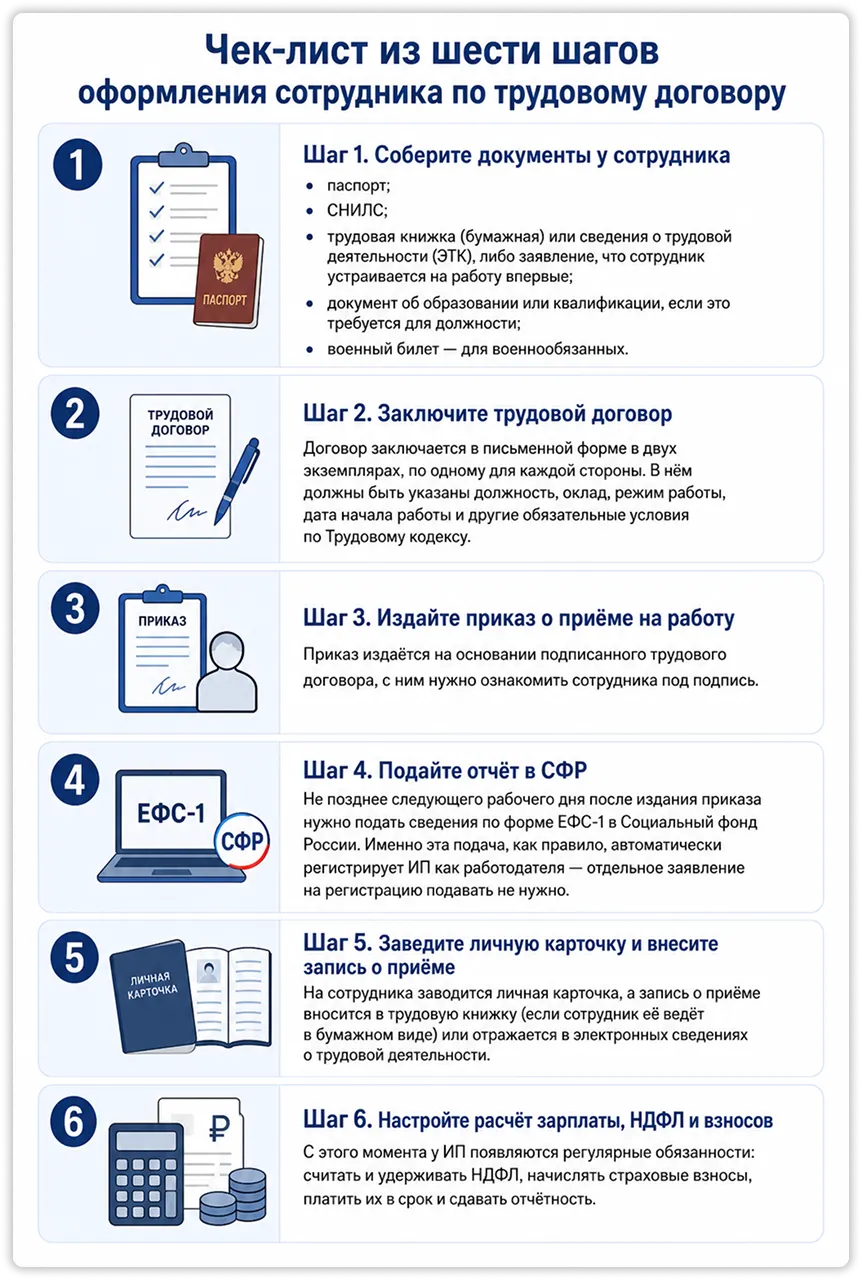

Чек-лист: 6 шагов оформления по трудовому договору

Шаг 1. Соберите документы у сотрудника

• паспорт;

• СНИЛС;

• трудовая книжка (бумажная) или сведения о трудовой деятельности (ЭТК), либо заявление, что сотрудник устраивается на работу впервые;

• документ об образовании или квалификации, если это требуется для должности;

• военный билет — для военнообязанных.

Шаг 2. Заключите трудовой договор

Договор заключается в письменной форме в двух экземплярах, по одному для каждой стороны. В нём должны быть указаны должность, оклад, режим работы, дата начала работы и другие обязательные условия по Трудовому кодексу.

Шаг 3. Издайте приказ о приёме на работу

Приказ издаётся на основании подписанного трудового договора, с ним нужно ознакомить сотрудника под подпись.

Шаг 4. Подайте отчёт в СФР

Не позднее следующего рабочего дня после издания приказа нужно подать сведения по форме ЕФС-1 в Социальный фонд России. Именно эта подача, как правило, автоматически регистрирует ИП как работодателя — отдельное заявление на регистрацию подавать не нужно.

Шаг 5. Заведите личную карточку и внесите запись о приёме

На сотрудника заводится личная карточка, а запись о приёме вносится в трудовую книжку (если сотрудник её ведёт в бумажном виде) или отражается в электронных сведениях о трудовой деятельности.

Шаг 6. Настройте расчёт зарплаты, НДФЛ и взносов

С этого момента у ИП появляются регулярные обязанности: считать и удерживать НДФЛ, начислять страховые взносы, платить их в срок и сдавать отчётность.

Что меняется в налогах и взносах после первого найма

НДФЛ с зарплаты сотрудника

В 2026 году действует пятиступенчатая прогрессивная шкала НДФЛ: 13% с доходов до 2,4 млн ₽ в год, 15% с части от 2,4 до 5 млн ₽, 18% от 5 до 20 млн ₽, 20% от 20 до 50 млн ₽, 22% свыше 50 млн ₽. Подавляющее большинство сотрудников малого бизнеса попадают в базовую ставку 13%.

Страховые взносы

Общий тариф страховых взносов: 30% от выплат сотруднику до достижения предельной базы (в 2026 году 2 979 000 ₽ на одного сотрудника в год), и 15,1% с суммы, превышающей эту базу.

Важное изменение 2026 года: льготный тариф для малого и среднего бизнеса, которым много лет пользовалось большинство МСП, с 2026 года отменён для большинства отраслей. Его могут применять только организации и индивидуальные предприниматели, внесенные в реестр МСП и осуществляющие вид деятельность по ОКВЭД из утвержденного перечня Правительства Российской Федерации.

Пониженная ставка (7,6% на часть зарплаты, превышающую 1,5 МРОТ) сохранена только для ограниченного перечня приоритетных отраслей, в основном обрабатывающая промышленность (перечень Правительства Российской Федерации). Если ваш ИП не относится к этому перечню, взносы в 2026 году, скорее всего, вырастут по сравнению с прошлыми годами.

МРОТ

Минимальный размер оплаты труда на 2026 год: 27 093 ₽ в месяц при полной ставке. Зарплата сотрудника, отработавшего полную норму времени, не может быть ниже этой суммы.

Подробнее о системах налогообложения ИП и расчёте налогов рассказано в статье «Налоги: УСН, ПСН, взносы ИП».

Если пока не готовы нанимать: альтернативы

Если объём работы ещё не оправдывает постоянного сотрудника, можно на время остаться в статусе, где нет обязанностей работодателя, например привлекать помощников как самозанятых или по разовым договорам ГПХ, оставаясь ИП без сотрудников. Разницу между статусами и то, когда пора расширяться, разбирали в статье «Самозанятый или ИП».

FAQ

Может ли ИП нанимать работников по договору ГПХ вместо трудового?

Может, но только если отношения по сути гражданско-правовые: конкретный результат работы к сроку, без подчинения графику и правилам внутреннего распорядка. Если фактически человек работает как штатный сотрудник, а оформлен по ГПХ, это риск переквалификации в трудовой договор с доначислением налогов, взносов и штрафом для ИП до 40 000 ₽.

Нужно ли ИП отдельно регистрироваться в СФР как работодатель?

Отдельное заявление, как правило, не требуется: СФР регистрирует ИП как работодателя автоматически при первой подаче отчёта ЕФС-1 после приёма сотрудника. Исключение — если ИП обязан платить взносы на травматизм за исполнителя по договору ГПХ, тогда нужно обратиться в СФР отдельно.

Какие документы нужны от сотрудника при приёме на работу?

Паспорт, СНИЛС, трудовая книжка или сведения о трудовой деятельности (либо заявление, что сотрудник трудоустраивается впервые), документ об образовании при необходимости для должности, военный билет для военнообязанных.

В какой срок нужно подать отчёт о приёме сотрудника?

Не позднее следующего рабочего дня после издания приказа о приёме на работу или заключения трудового договора нужно подать сведения по форме ЕФС-1 в СФР.

Итог

Первый сотрудник — это не просто новая строка расходов, а новый уровень обязательств: сроки отчётности, расчёт НДФЛ и взносов по актуальным ставкам, риски при неверном выборе между трудовым договором и ГПХ. Большая часть этой рутины автоматизируется: расчёт зарплаты, НДФЛ, взносов и подготовку отчётности можно вести вместе с остальной бухгалтерией в одном сервисе Конто — бесплатно для ИП без сотрудников, с переходом на платный тариф, когда команда начинает расти.